ДжанджугазоваЕ.А.

В последние годы рост мирового рынка туризма стал вполне естественным и предсказуемым трендом, оказавшим огромное влияние на экономику целых регионов, включая Южную Европу, Средиземноморье, Юго-Восточную Азию и страны Ближнего Востока. Многие страны, позиционирующие себя на глобальных рынках товаров и услуг как туристские, довели долю туризма в экспорте товаров и услуг до 15-20%, рассчитывая на солидный запас прочности, сложившийся в «тучные годы» неуклонного роста турпотоков. Однако новая реальность, вызванная пандемией COVID-19, остановившая всю туристскую деятельность, поставила туризм как отрасль мирового хозяйства на грань выживания. Сегодня оглядываясь на прошлые периоды, мы вынуждены рассматривать состояние туристской сферы в контексте «до и после», сравнивая нормальные с точки зрения условий развития экономики 2018-2019 годы с совершенно нетипичным со всех точек зрения 2020 год. [3]

Туризм в условиях нормального развития (2018-2019 годы).

Комплексный анализ результатов туристского сезонов показал, что российский туризм взял курс на новый вектор развития и это, прежде всего, выразилось в снижении турбулентности туристского рынка, в дальнейшем развитии внутреннего туризма, облегчении процедуры получения въездных виз и внедрение новых стимулов для развития въездных турпотоков.

В 2018 г. по стране прокатилась волна банкротств туроператоров, большинство из них разорилось в разгар летнего туристического сезона, только за 3 недели обанкротилось 7 компаний: Natalie Tours; Raduga Travel; Polar Tour; Матрешка Тур; Премиум Тревэл Групп; Аврора БГ; Атурис Тур; DSBW. Осенью банкротства продолжились – разорились компании «Данко», «РоссТур» и «Жемчужная река», по вине которой российские туристы не могли вернуться из Китая в Россию.

В 2019 году состояние туристского рынка было значительно спокойнее, хотя туроператоры по-прежнему уходили с туристского рынка, но в большей степени по естественным причинам, т.е. их исключали из реестра за не предоставление отчетности, не выполнение условий финансового обеспечения и др. причинам. По сведениям Ростуризма, более 70 турфирм в 2019г. по разным причинам были лишены лицензий. По мнению экспертов, туристскую отрасль ждет дальнейшее сокращение – примерно на 20%. Значительная часть туроператоров и турагентов, покинут туристский рынок в 2019 году, то есть продолжится естественный процесс оздоровления туристского рынка, начавшийся еще в 2014 году.В этой связи основные силы, работающие на оздоровление туристской отрасли, будут направлены на совершенствование законодательства в сфере туризма. В дальнейшем, по мнению экспертов, тон на рынке будут задавать крупные и высокотехнологичные турфирмы, имеющие большие рекламные бюджеты и хорошую репутацию.

Туристские сезоны 2018 и 2019: сравнительный анализ

Внутренний турпотокв 2018 г. вырос на 8-10%, а лидерами направления стали курорты Краснодарского края, Крыма и Ставрополья. В 2019 г. внутренний туризм по-прежнему показал стабильный рост до 10%.В 2019 г. на российском направлении продолжили лидировать курорты Краснодарского края с приростом более чем 15%.

Выездной туризм в 2018г. несколько сдал свои позиции, показав 7-8% роста. При этом самым популярным направлением стал летний отдых в Турции, которая приняла 6 млн. россиян. Также довольно популярными направлениями в 2018 г. стали: Таиланд, Германия, Италия, Испания, Кипр, Греция, Тунис. Анализ популярных туристских направлений сезона – 2019показал, что лидером по-прежнему остается Турция. Также сохранили свои позиции Испания, Греция, Италия, Кипр, Тунис. При этом спрос на некоторые направления, такие как Кипр и Греция остался стабильным, а турпоток в Италию и Испанию вырос почти на 15%.

Въездной турпоток в 2018г. вырос на 20%, что непосредственно было связано с ЧМ-2018 по футболу и отчасти по причине ослабления курса рубля.

Основным поставщиком туристов в 2018 г. стал Китай (рост 11%), всего в РФ в 2018г. побывало с туристским целями 1,2 млн. китайцев. Также вырос поток туристов из Германии (420 тыс.) и Южной Кореи (320 тыс.). Благодаря Мундиалю значительно вырос турпоток из Латинской Америки (Мексики, Аргентины, Бразилии).Только за лето 2018 г. в РФ, благодаря введенным электронным паспортам болельщиков(FAN ID) въехало более 100 тыс. латиноамериканцев.

В 2019 г. во въездном туризме позитивная тенденция сохранилась — рост въездного турпотока составил 10-15% и даже наметилось заметное оживление на фоне облегчения визового режима и поддержки туроператоров в виде прямого субсидирования за привлечение качественного туристского потока из стран Евросоюза и США.

Вместе с тем следует отметить происходящую на российском туристском рынке поляризацию, которая была выражена в том, что средний ценовой сегмент сократился, перетекая частично в бюджетный и люксовые сегменты. В свою очередь потребители туристских услуг бюджетного сегмента стали сокращать продолжительность отдыха с 14 дней до 8-9, а в люксовом сегменте потребители продолжили осваивать новые туристские дестинации и экзотические направления отдыха – Куба, Индонезия, Доминикана и пр.

Качественно новым трендом сезона 2019 стала ситуация когда отдых в России стал дешеветь на фоне подорожания отдыха заграницей. Так на летний отдых в текущем году в среднем россияне потратили – 88 тыс. руб., летом 2018г. этот показатель был — 80 тыс. руб.

Средний чек на заграничные туры летом 2019 г. составил 92 тыс. руб., в то время как в 2018 г. он составлял 84 тыс. руб. Следует отметить, что немного уменьшилась средняя стоимость тура по России в 2019 г. и составила 47 тыс. руб. Для сравнения в 2018г. стоимость среднего тура составляла 48 тыс. руб.

Если сравнивать показатели среднего чека на отдых за границей, то можно отметить, что средний чек летнего отдыха в Турции в 2019г. составил 92 тыс. руб., когда как годом ранее в 2018 г. он составлял 85 тыс. руб.

В Тунисе средний чек вырос на 4 тыс. руб. (в 2019г. – 83 тыс. руб., в 2018 г. – 79тыс. руб.). Рост среднего чека отдыха на Кипре составил -10 тыс. руб. (в 2019г. – 94 тыс. руб., в 2018 г. – 84 тыс. руб.). Своеобразным рекордсменом роста среднего чека на отдых стала Греция – 12 тыс. руб. (в 2019г. – 90 тыс. руб., в 2018 г. – 78 тыс. руб.).

Интересно сравнить статистику по самым дорогим и самым дешевым турам по России и за границу в 2019г.

Самый дешевый тур по России в 2019 г. составил 5990 руб. (за эти деньги двое взрослых улетели на одну ночь в отель 2 звезды с завтраком в Адлер). Самый дорогой тур по России обошелся в 357 000руб. (за эти деньги четверо взрослых и трое детей отдыхали 7 дней в отеле 4 звезды в Сочи с завтраками и ужинами).

Самый дешевый тур заграницу составил 7065 руб. (за эти деньги 1 человек улетел на 1 ночь в Грецию в отель 1 звезда). Самый дорогой заграничный тур составил 837970 руб. (за эти деньги четверо взрослых 10 ночей провели в отеле 5 звезд в Бодруме с системой питания «ультра все включено).

В 2019 г. несколько подрос показатель – «глубины продаж», потому что россияне бронировать туры в последний момент стали реже. Так,например, менее чем за неделю до вылета было приобретено 29% туров, что на 6% меньше чем в 2018г. При этом в период 1-2 недели до вылета в 2019г. были куплены 19% туров (в 2018г. – 20%). В период от 2 недель до 1 месяца определились с отдыхом 23% туристов в 2019г., тогда как этот показатель составлял в 2018г. 19%. От одного месяца до 2-х определились с отдыхом 15% туристов в 2019г. (в 2018-13%). Одинаковое количество туров – на уровне 6% было забронировано в 2019 и 2018г.г. А более чем за 3 месяца туры выкупили 8% туристов в 2019г., тогда как в 2018 г. таких туристов было на 1% меньше.

Также в качестве важной следует отметить тенденцию — «еда без ограничений», так как большинство туристов выбирают туры с системой питания «все включено» или «ультра все включено» — 65% (в 2018 г. этот показатель составлял 61%).

Продолжая сравнительный анализ основных тенденций в развитии туристского рынка в 2018-2019г.г. следует отметить, что организованные туристы в 2019г. стали чаще, чем 2018г. бронировать отели люксового сегмента (4-5 звезд), а доля бюджетных отелей по статистике бронирований снизилась. Самым популярным вариантом размещением в 2019г. стали отели 4 звезды, их доля составляет 35% (в 2018г. – 33%). На втором месте отели 5 звезд, их доля – 27% (в 2018г. – 23%). Отели эконом (3 звезды) несколько снизились по популярности бронирований- 27% в 2019 г., тогда как в 2018г. на их долю приходилось 29%. Статистика бронирований санаториев и пансионатов не изменилась и осталась 5% , как в 2019г., так и в 2018г. Несколько снизилась доля бронирований апартаментов и вилл, так в 2019г. доля их составила 2%, а в 2018г. она составляла 4%.

Позитивная динамика развития туристского рынка в 2019г. подтверждается укреплением позиции России в мировом рейтинге конкурентоспособности российского туризма и гостеприимства в 2019г.

Россия за 4 года поднялась с 45 на 39 место, вплотную приблизившись к Чехии и Тайваню, обойдя Турцию (43 место), Кипр (44 место), Болгарию (45 место), Венгрию (48 место), Израиль (57 место), Вьетнам (63 место), Доминиканскую Республику (73 место).

Кроме этого Россия возглавила рейтинг стран постсоветского пространства, обойдя даже страны Балтии, экономика которых преимущественно направлена на развитие туризма. Так Эстония, которая была лидером 2 года назад (37 место), в рейтинге-2019 оказалась лишь на 46 месте. Латвия заняла 53место, Литва – 59место, Грузия оказалась на 68 месте. Азербайджан – на 71 месте. Украина заняла 78 место рейтинга, Армения – 79 место, Казахстан – на 80 месте, а Таджикистан – на 104 месте. Самые низкая оценка туристской конкурентоспособности из всех стран бывшего СССР у Кыргызстана – 110 место.

Развернутый анализ показателей туристской конкурентоспособности показал, что сильной стороной РФ является гигиена и здоровье (6 позиция), культура (18 позиция), природные ресурсы (34 позиция), транспорт (23 позиция), ценовая привлекательность (27 позиция). На среднем уровне показатели туристской инфраструктуры (69 позиция), однако очень низкие показатели в области экологической устойчивости (82 позиция), в развитии бизнес-среды (92 позиция), безопасности (98 позиция) и открытости (123 позиция).

Ключевые тенденции туристских сезонов 2018 – 2019г.г.

Важным достижением в области открытости и преодоления визовых барьеров стало внедрение электронных виз. С 1 января 2021 года будет введена система получения единой электронной однократной визы для въезда иностранцев в РФ. Эта правительственное решение базировалось на успешном опыте применения электронных виз,на Дальнем Востоке, в Калининграде и во время проведения Чемпионата мира по футболу в 2018г.

Качественные изменения в руководстве туризмом в 2019г. дали старт новым направлениям развития туризма с ориентацией на повышение его роли в экономике РФ.

По оценке Ростуризмаза 15-20 лет рост объема туриндустрии увеличится почти в 5 раз (с 3,2 трлн. руб. В 2017г. до 16,3 трлн. руб. в 2035г.). Количество внутреннихтурпоездок на 1 человека возрастет на 60% к 2035г. Экспорт туристских услуг также значительно увеличится (услуг с $ 8,9 млрд. в 2017 г. до $ 28,6 млрд. в 2035 г.).

Развитие туризма в 2020 году: результаты исследования

Жесткие условия пандемии Ковид -19 практически остановили туристскую деятельность. По мнению аналитиков UNWTO введенные ограничения откинулиотрасль на два десятилетия — к началу 2000-х годов, сведя к абсолютному минимуму многолетние достижения в области развития массового туризма. [5]Понесли существенные потери практически все игроки туристского рынка, но как показала практика, глобальные игроки – Испания, Греция, Италия, Португалия, Таиланд и др. потеряли значительно больше, чем страны с более сдержанными темпами развития туризма. [8]

Так Российская Федерация, у которой вклад туризма в экономику составляет около 4% потеряла от пандемии меньше, чем известные туристские державы и даже смогла за счет своевременно принятых правительством мер, несколько смягчить тяжелые последствия, вызванные эпидемиологическими ограничениями. [1,2]

Проведенный сравнительный анализ темпов развития российского туризма показал, что темпы развития российского туризма и гостеприимства остаются недостаточными (рис.1).

По результатам анализа влияния туризма на национальную экономику, можно отметить, что в РФ вклад туризма ВВП в 2019г. составил 3,8%, что в докризисных условиях выглядело как значительное отставание от стран-лидеров, но в кризисные 2020-2021г.г. такое отставание сыграло в некоторой степени позитивную роль, так как меньше отразилось на снижении ВВП страны. Вместе с тем меньшая доля занятых в российском туризме и гостиничном бизнесе, способствовало некоторому снижению общего уровня безработицы. Совершенно очевидно, что самые серьезные потери понесли страны, где сектор развлечений, туризма и гостеприимства имел стратегическое значение и был особенно развит.

Вместе с тем, в линейке въездной, выездной и внутренний туризм, менее уязвимым к пандемийным мерам оказался внутренний туристский продукт, реализация которого преимущественно зависела от мер, принимаемых национальными правительствами и внутренней туристской политики. (Национальный проект «Туризм и индустрия гостеприимства», 2020) [9]

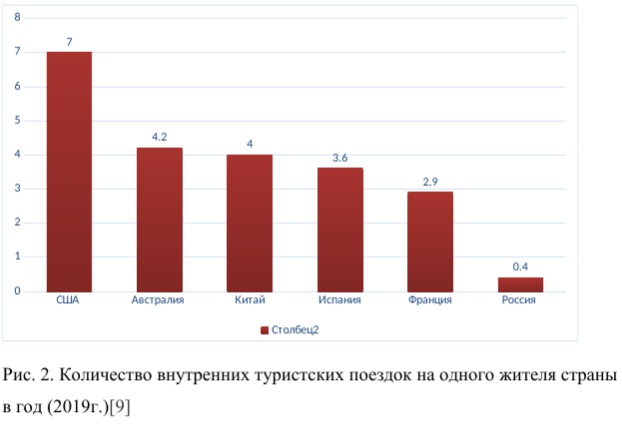

В этом случае страны с высокими объемами внутреннего туризма при реализации суверенной туристской политики имели существенные преимущества, так как в них уже была создана развитая туристская индустрия и сформировалась стойкая туристская мотивация. Об уровне развития внутреннего туризма можно судить по количеству туристских поездок на одного жителя в год (рис.2).

Анализданных о числе поездок на одного жителя показал, что в РФ, средние показатели достаточно низкие, что с одной стороны можно оценить негативно, а с другой стороны это — существенный потенциал дальнейшего роста внутренних туристских потоков, особенно в условиях полного отсутствия конкуренции с зарубежными турцентрами. [7]

Здесь следует отметить, что локдаун и масштабные эпидемиологические ограничения имеют не только негативные последствия, но и дают некоторые возможности для переформатирования туристской стратегии с учетом появившихся ограничений. В этой связи следует отметить, что сокращение внутреннего туризма в 2020 году было существенным, но не критическим (35-40%), что значительно меньше падения объемов по въездному туризму (-93,6%) и выездному туризму (-70%).Если рассматривать падение объемов внутреннего туризма в региональном разрезе, то следует отметить, что некоторые туристские регионы России смогли грамотно воспользоваться мерами поддержки, разработанными Правительством РФ и по возможности, минимизировали потери (табл. 1).

Представленные результаты падения внутренних турпотоков по регионам РФ показывают, что очень значительно пострадали крупные городские туристские дестинации – Санкт-Петербург и Москва, курортные регионы пострадали значительно меньше, а некоторые, в их числе Республика Алтай смогли даже показать даже небольшой рост. Все это говорит о том, что грамотная туристская политика и своевременные меры поддержки смогли предотвратить полное обрушение российской сферы туризма и гостеприимства, которое мы наблюдаем в Европейских странах. [7]

Сложная ситуация в период пандемии позволила Правительству РФ применить меры экономической поддержки. Всего было предложено 11 основных мер поддержки федерального уровня, причем 9 из них были направлены на поддержку только малых и средних предприятий. При этом основным бенефициаром от внедрения мер поддержки стал малый и средний бизнес, крупные компании были лишены доступа ко многим из этих инструментов, что в определенной степени вполне оправдано. По мнению турбизнеса, наиболее эффективными мерами правительственной поддержки, выступили следующие:

- Постановление об отсрочке обязательств по турам, приобретаемым до закрытия границ;

- Туристский кэшбэк (особенно вторая волна, которая прошла осенью-зимой 2020г.);

- Субсидии на заработную плату сотрудникам туристских компаний (в размере 1 МРОТ на сотрудника).

Следует отметить, что туристский и гостиничный бизнес получил поддержку и на региональном уровне в виде снижения налогов и предоставлению дополнительных льгот. Все это несомненно смягчило удар, но все равно отрасль понесла очень серьезные потери, которые необходимо не только оценить количественно, но и сделать необходимые выводы и в том числе для того чтобы предвидеть все возможные трансформации, которые неизбежно произойдут в туристском спросе, туристской мотивации и туристском поведении.

В настоящее время можно зафиксировать несколько изменений в туристском поведении:

- Около 40% туристов, планировавших путешествие в 2020году отложили реализацию своих планов, что увеличило объемы потенциального спроса, который будет реализован при первой же возможности в будущих периодах.

- Примерно 40% туристов сократили время на принятие решения о приобретении туров, а, следовательно, выиграли туристские компании с низкой глубиной продаж.

- Наиболее стабильным по объемам спроса стал люксовый сегмент туристского и гостиничного рынка, его доля была стабильной (около 20%).

Туристский продукт стал отличаться довольно четкой поляризацией – с одной стороны растет число коротких туров под девизом: «надо успеть отдохнуть, пока еще есть возможность», а с другой – увеличивается продолжительность отдыха (более чем на 2 недели).

Растет интерес к комбинированному отдыху, допускающему возможность работать удаленно.

Заключение

Проведенный сравнительный анализ предпандемийного и пандемийного состояния туризма показал, что отрасль за очень короткий период из состояния стабильно развивающейся перешла в разряд сильно пострадавших и проблемных отраслей. Однако происходящие изменения необходимо осмыслить комплексно и конструктивно, поставив во главу угла не размеры потерь, а новые возможности и инструменты, которые получил бизнес. Наиболее современной и эффективной формой обсуждения являются дискуссии в профессиональных группах и сообществах, включая социальных медиа, так как социальные платформы предлагают разнообразные сервисы для получения и обработки информации. [6]

Вместе с тем, по мнению российских экономистов для быстрого восстановления потерь, связанных с пандемией будет достаточно просто снять все действующие ограничения. Так, например, В. Мау подчеркнул, что в отличие кризиса 2008-2009 годов, причина современного кризиса не неэффективность, а падения спроса в результате остановки экономической деятельности. В такой обстановке снятие ограничений автоматически запускает рост экономики. Однако нельзя рассчитывать на очень быстрые темпы роста, исходя из того, что потребители будут стараться компенсировать упущенное за время локдауна потребления. На самом деле за потребителя еще придется побороться, так как определенная их часть пересмотрела свои привычные расходы и даже нашла пользу в вынужденной экономии.

Литература

- Джанджугазова Е. А. Маркетинг туристских территорий. Учебное пособие. 3-е изд., испр. и доп. – Сер. 76. Высшее образование, Издательство Юрайт, 2019.

- Джанджугазова Е. А. Российский туризм в «новой реальности»: постановка проблемы // Российские регионы: взгляд в будущее. 2015. Т. 2. № 4. С. 99-109.

- Джанджугазова Е. А. Туризм: анатомия кризиса // Российские регионы: взгляд в будущее. 2015. Т.2. №1. С. 116-129.

- Когда ждать утверждения нацпроекта по туризму, и какие задачи он будет решать. URL: https://www.atorus.ru/news/press-centre/new/53393.html(дата обращения: до 05.02.2021).

- Логунцова И. В. Индустрия туризма в условиях пандемии коронавируса: вызовы и перспективы // Государственное управление. Электронный вестник. Выпуск № 80. Июнь 2020 г. С. 49-63.

- Морозов М. А. Антикризисный менеджмент в индустрии туризма // Научный результат. Технологии бизнеса и сервиса. 2020. Т. 6. № 4. С. 19-27.

- В АТОР подвели туристические итоги 2020 года и рассказали о трех сценариях в 2021г. URL: https://www.atorus.ru/news/press-centre/new/53770.html(дата обращения: до 05.02.2021).

- Новый образ туризма. URL: https://www.vtimes.io/2020/11/12/novii-obraz-turizma-a1419(дата обращения: до 05.02.2021).

- Национальный проект «Туризм и индустрия гостеприимства». https://xn—-dtbhaacat8bfloi8h.xn--p1ai/national-project-turizm-2030 (дата обращения: до 05.02.2021).