Джанджугазова Е.А.

2022 год, без преувеличения, стал переломным и значительно активизировал процесс формирования суверенной экономической модели развития. Беспрецедентные экономические санкции, введенные Западом в отношении российской экономики, заставляют все отрасли национального хозяйства столкнулись с ограничениями, о которых еще совсем недавно невозможно было вообразить. Вместе с тем острая кризисная ситуация, которая складывается в связи с уходом и ограничением деятельности в России крупных международных брендов требует более глубокого осмысления как в целом, так и в узкоотраслевом контексте.

Либеральная рыночная экономика существующая в России последнее тридцатилетие сформировало у потребителей и бизнеса совершенно особое отношение к известным брендам, обладающим существенным капиталом. Капитал бренда – это совокупность активов, связанных с марочным названием или символом компании, посредством которого увеличивается ценность товаров или услуг. Значение бренда в значительной степени символично, так как «бренд» — это нематериальный актив компании и довольно ценный атрибут, существующий как «ментальная ячейка» в памяти человека. Успешные бренды способны занимать большие объемы в пространстве человеческой памяти, кроме того, информация, хранящаяся в памяти человека окрашена эмоциями и способна активизироваться в процессе принятия решения о покупке товаров или услуг. Фактически бренд – это капитализированный ментальный символ вполне способный управлять эмоциями, настроением и поведением потребителей.

В сложившейся ситуации острого санкционного режима, уход брендов замысливался западным бизнесом не только как почва для создания дефицита на рынке товаров и услуг, но и как наказание российского потребителя – отлучение его от «цивилизованного мира потребления». Вместе с тем, следует подчеркнуть, что при определенных усилиях российской экономики не составит большого труда найти аналоги продукции западных брендов, так как реальное производство уже давно сосредоточено не на Западе, а в Азии, но здесь важен сам символически жест Запада, направленный на дискриминацию российского потребителя. Пожалуй, это довольно знаковой явление в мировой экономики, заслуживающее детального анализа.

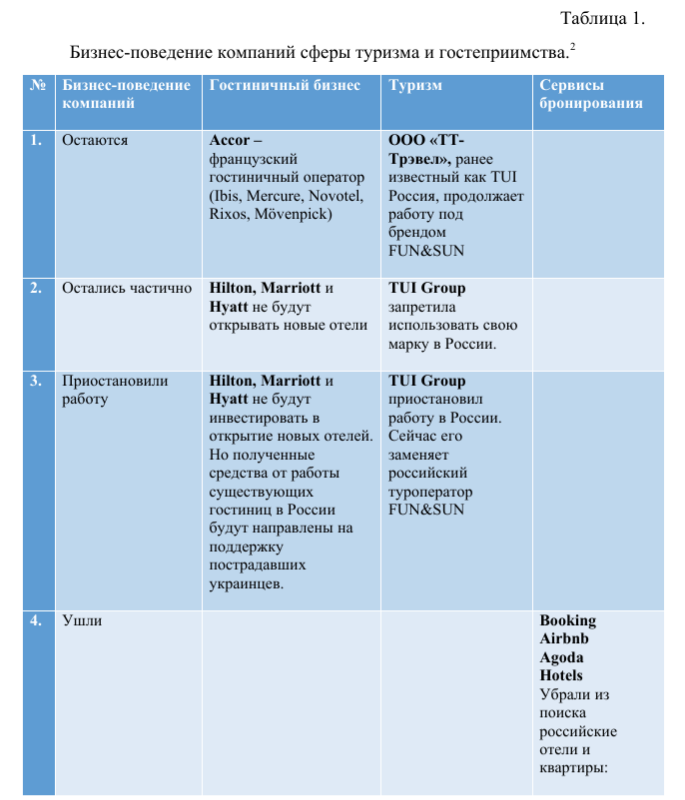

Март-апрель текущего года можно назвать «Большим исходом», из России уходят или сворачивают свою деятельности сотни зарубежных компаний, входящих в систему транснациональных корпораций. Этот «парад брендов» представляют производственные, транспортные, сервисные, маркетинговые и др. компании сетевого бизнеса более чем двух десятков отраслей и сфер деятельности. Вместе с тем политика этих корпораций в области перспектив развития бизнеса в РФ неоднородна, так как одна часть компаний решила остаться на российском рынке, другая временно приостановила работу, а третья решила уйти навсегда.Попытаемся в этом ключе проанализировать изменения на рынке туристских и гостиничных услуг и в частности проанализируем бизнес-поведение компаний сферы туризма и гостеприимства в табл.1.

На основании данных представленных в таблице следует отметить, что значительные потери понес сетевой бизнес, работающий преимущественно по франшизе. Различные ограничения коснулись работы туристских и гостиничных предприятий РФ. В свою очередь зарубежные сервисы бронирования вообще перестали работать на территории РФ. Констатируя потери следует также подчеркнуть, что уход и приостановка деятельности многих сетевых компаний конечно неприятная и даже в определенной степени болезненная ситуация, но в настоящих условиях она не критична, так как за последние несколько лет рынок франшизы в России вырос и может в определенной степени восполнить пробелы. За 2021 год, несмотря на продолжающийся кризис рынок франшизы вырос на 7%.

Правительство РФ приняло новую программу развития регионов, на основе которой были созданы условия для развития региональных брендов и вывод их на федеральный уровень. Благодаря принятой программе региональный франчайзинговый рынок вырос на 71%. При этом франчайзинговый рынок Москвы показал рост на 19%, а рынок Санкт-Петербурга на 10%. Следует отметить, что количественный рост произошел за счет открытия бюджетных проектов в области предприятий быстрого питания, аптек, мастерских, сервисов доставки и предприятий розничной торговли и это не случайно, так как в условиях пандемии быстро росли именно эти сегменты потребительского рынка. Рассмотрим структуру рынка франчайзинга на конец 2021г.

Рис. 1. Структура рынка франчайзинга в РФ на начало 2022 года.

Самая большая доля рынка франчайзинга принадлежит сфере услуг (48%), именно в нее входят предприятия туризма и гостиничного бизнеса. В этой сфере наблюдается устойчивый рост. Также довольно значительную долю занимает сфера питания (22%), при этом отстает сфера торговли и самую малую долю занимает производство и строительство. Рост франчайзинга сфере услуг в общем объеме и в гостиничном бизнесе в частности – это весьма обнадеживающая тенденции в контексте массового ухода с российского рынка крупных гостиничных операторов. Конечно небольшие российские сетевые компании пока еще не могут конкурировать с ведущими мировыми гостиничными брендами, но начало положено и рынок франшизы в России находится в стадии роста. Такая бизнес-активность наблюдается на фоне высоких темпов роста внутреннего туризма, что позитивно влияет на поведение компаний, которые хотят занять лидирующие позиции на освобождающемся от иностранных компаний рынка. В таблице 2 приводится рейтинг наиболее активных игроков рынка франчайзинга в сфере гостеприимства.

Таблица 2.

Рейтинг наиболее активных игроков рынка франчайзинга в сфере гостеприимства.

| Место в рейтинге | Компания | Сумма инвестиций(руб.) | К-во проданных франшиз | Прибыль в месяц(руб.) |

| 1. | «9 ночей» — российский гостиничный оператор, предлагающий стандартные гостиничные номера и апартаменты | 450000 | 14 | 230000 |

| 2. | BookingCat – сеть отелей для домашних животных. | 300000 | 45 | 250000 |

| 3. | HiLoft – российская сеть дизайнерских мини-отелей по демократичным ценам. | 600000 | 27 | 120000 |

| 4. | RentHouse – сервис бронирования гостиничных номеров. | 500000 | 19 | 1000000 |

| 5. | Sokroma – российская сеть апарт-отелей. | 300000 | 30 | 100000 |

Приведенный в таблице рейтинг «активистов» в сфере франчайзинга услуг показал, что наиболее прочные позиции занимают компании, работающие на емких сегментах рынка услуг размещения – это, прежде всего, сегменты бюджетных средств размещения в столичных и крупных городах РФ. Не менее интересна и география российского франчайзинга, показывающая, что сетевой бизнес активно формируется в крупных агломерациях, но не только в двух российских столицах, совокупная доля которых составляет – 28%. Более 70% всего российского франчайзинга формируется в регионах и в частности в городах: Новосибирск, Омск, Тюмень, Нижний Новгород, Томск, Ижевск, Екатеринбург, Пермь (рис.2).

Рис. 2. География российского франчайзинга (доля в %).

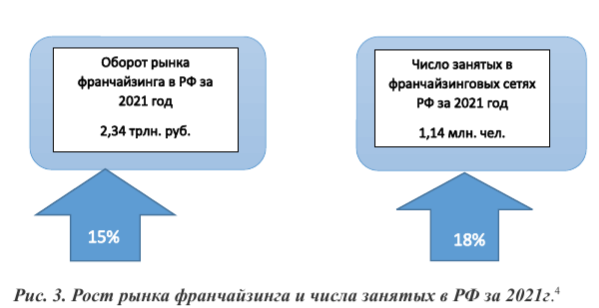

Такая локализация сетевого бизнеса указывает на большие перспективы российских регионов в области импортазамещения и регионального развития. В частности, и прежде всего это связано с позитивным влиянием сетевого бизнеса региональные рынки труда и занятость. Развитие производства и сферы услуг в регионах вносит балансирующие коррективы в пространственное развитие страны, способствует равномерному распределению производственных сил, материальных и человеческих ресурсов, что очень важно для такой страны как Россия с ее огромными пространствами, небольшим по численности населением с крайне неоднородной плотностью – высокой в европейской части страны и низкой в восточной. Позитивное влияние франчайзинга на рост производства и занятость отражена на рис.3.

На рис. 3. Показано, что оборот рынка франчайзинга в 2021 году вырос на 15%, а число занятых на 18%. Это весьма важное явление, подчеркивающее активизирующую роль франчайзинга в развитии преимущественно малого и среднего бизнеса в РФ.

Вместе с тем довольно важным аспектом в области развития российского рынка туризма и гостеприимства является слаженная работа сервисов бронирования, обеспечивающих реализацию туристских и гостиничных услуг с использованием возможностей электронных платформ. В РФ в последние два десятка лет работали зарубежные сервисы бронирования – Booking, Airbnb, Agoda, Hotels и др. Эти компании приняли решения уйти с российского рынка в марте текущего 2022 года, что в определенной степени стало ощутимой потерей для бизнеса, так как Booking и Airbnb завоевали существенный сегмент и авторитет на рынке российских туристских и гостиничных услуг и закрывали не только основную долю бронирований по миру, но и почти две трети бронирований по России как в сегменте коллективных средств размещений, так и в сегменте частных, индивидуальных средств размещения. Кроме того, российские потребители привыкли к этим сервисам, так как они служили хорошей рекламной площадкой и давали возможность получения обратной связи от потребителей.

Сервисы имели довольно широкий функционал, позволяли проводить разные статистические измерения: строили рейтинги, аккумулировали отзывы гостей, приводили экомаркировку средств размещения м пр. Все это давало новые возможности для применения контент-анализа этих ресурсов с целью изучения ключевых тенденций на рынке туристских и гостиничных услуг. Вместе с тем нельзя не отметить факт высоких ставок на посреднические услуги сервисов, что в последнее время тормозило их использование, особенно малыми отелями с бюджетным предложением, которые стали ориентироваться на отечественные сервисы или предлагать потребителям возможности бронировать услуги напрямую с сайтов гостиниц.

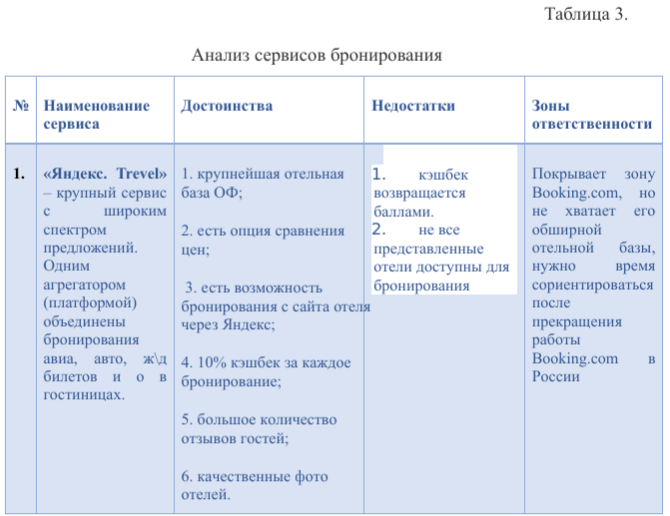

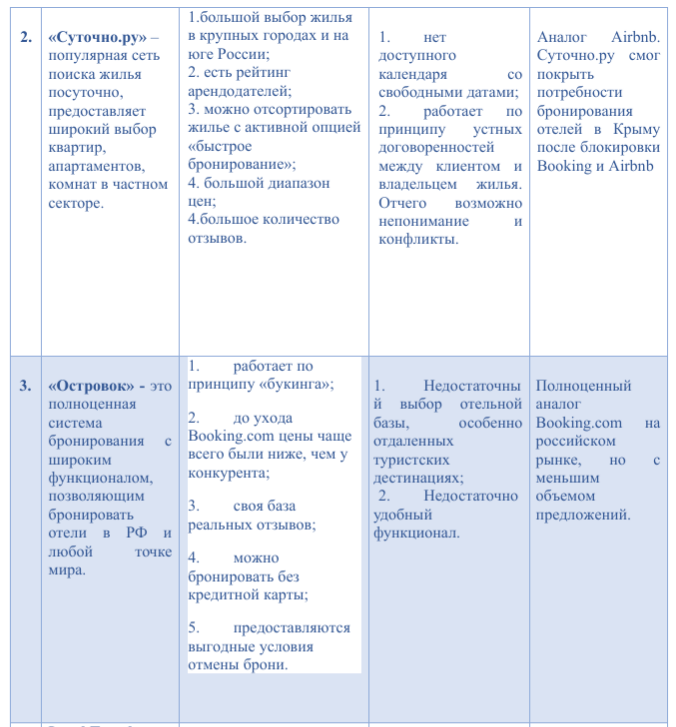

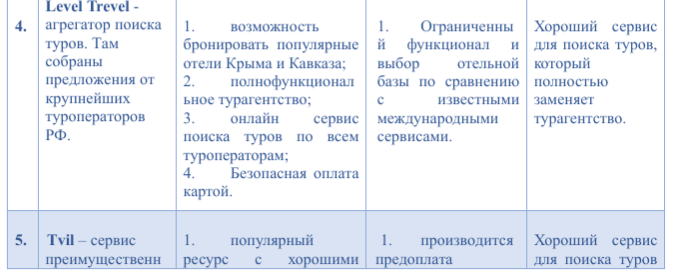

Фактически процессы замещения этих крупных международных сервисов началось еще до начала жесткого санкционного режима и это стало своеобразным подготовительным этапом к национализации рынка посреднических услуг в сфере бронирования. Для проведения успешной политики импортазамещения в этой сфере необходимо проанализировать возможности отечественных сервисов, чтобы составить полную картину их возможностей и недостатков. Проанализируем возможности отечественных сервисов в таблице 3.

В таблице рассмотрена Топ-5 отечественных сервисов бронирования в контексте их возможностей по замещению крупных мировых агрегаторов Booking и Airbnb, которые «по-английски» покинули наш рынок. Потеря Booking для ряда гостиниц у которых не было своего сайта и собственного продвижения была чувствительной, но не критичной, так как российские сервисы «Яндекс. Trevel», «Островок», «Суточно.ру» и др. вполне смогли закрыть образовавшиеся лакуны. Частный бизнес, предлагающий аренду апартаментов и квартир с тревогой встретили уход Airbnb, так как «ушел» наработанный ценный контент в виде отзывов, текущих рейтингов, но частники очень быстро переключились на доступные площадки – «Авито», «Юла», «Циан» и пр. Эксперты туристского и гостиничного рынка комментируя сложившуюся ситуацию оптимистично отмечают, что трудности продляться не более 2-3 месяцев и к началу активного туристского сезона замещение освободившихся ниш окончательно завершится.

В данном случае субъекты российского рынка туризма и гостеприимства сработали на опережение, так как еще до ухода Booking многие отели были подключены через специальную программу к российским системам бронирования и метапоисковикам и именно поэтому сейчас, фактически в режиме онлайн, мы наблюдаем перераспределение рынка бронирования между российскими сервисами. В этой связи следует отметить, что необходимо разрабатывать и внедрять проактивную бизнес-стратегию, действующую на опережение, а не реактивную, нацеленную на решение текущих рутинных проблем.

Литература

- Девид А. Аакер. Создание сильных брендов. Издательский дом Гребенникова, Москва, 2003.

- Джанджугазова Е.А. Кобяк М.В., Траектория развития туризма в РФ: от программных документов до корпорации. Научно-практический журнал «Российские регионы: взгляд в будущее», №2, 2021. С.1- 11.

- Электронный ресурс: https://www.kp.ru/daily/27377.5/4569931/ (дата размещения: 08.04.2022)

- Электронный ресурс: https://f.partnerkin.com/blog/open/issledovadie_rinka_francaizeng (дата размещения: 08.04.2022)

- Электронный ресурс: https://franshiza.ru/article/read/statistica_rynka_franshizinga_2022/(дата размещения: 08.04.2022)